Mit Kreditkarte und Smartphone: So funktioniert kontaktloses Bezahlen

-

Mit Kreditkarte und Smartphone: So funktioniert kontaktloses Bezahlen

Mit Kreditkarte und Smartphone: So funktioniert kontaktloses Bezahlen

Mobile Payment ist bereits seit langer Zeit möglich. Bequem kann über PayPal oder andere eWallets Geld vom einen zum anderen überwiesen werden. Nun soll das kontaktlose Bezahlen bald auch im Supermarkt möglich sein. NFC nennt sich die Technik, die der kontaktlosen Bezahlmethode zugrunde liegt. Doch ist kontaktloses Bezahlen sicher? Und wie funktioniert das überhaupt?

Eigentlich klingt das ja gar nicht so verkehrt. Kontaktloses Bezahlen hieße im Endeffekt, dass kein lästiges Bargeld mehr mitgeführt werden müsste. Auch der Weg zur Bank würde sich erübrigen. Und wer nach einer durchzechten Nacht kein Klimpergeld mehr für das Taxi zusammenbekommt, nun, der zahlt einfach mit einer Chip-Karte.

Bild: Mobile Payment funktioniert ohne Kontakt. Dies geht über Smartphone, beispielsweise aber auch mit der Kreditkarte. Bildquelle: Ieungchopan – 394354900 / Shutterstock.com

Die Zahlung per EC-Karte im Supermarkt dürfte einigen bereits mehrfach vor peinlichen Momenten an der Kasse bewahrt haben. Nun soll dieses System aber sukzessive ausgeweitet werden. Kontaktloses Bezahlen nennt sich die neue Technik, die es möglich machen soll, überall mit der Giro- oder Kreditkarte zu zahlen, ohne dass dafür die Karte überhaupt aus dem Portemonnaie geholt werden müsste.

Bild: Kontaktloses Bezahlen: So geht NFC-Zahlen. Bildquelle: kreditkarten-forum.de

In einigen Ländern Europas ist sowas bereits gang und gäbe. In Dänemark zum Beispiel wird seit Anfang 2017 überhaupt kein neues Bargeld mehr ausgegeben. Hier ist der Wechsel zu einer bargeldlosen Gesellschaft de facto schon beschlossene Sache.

Das Prinzip ist dort wie hier dasselbe und ganz einfach zu verstehen. Geldkarten wie eben die Giro- oder Kreditkarte sollen zukünftig mit einem Funk-Chip ausgestattet sein. Auf diese Weise soll eine Zahlung dann auch ohne Kontakt, also im Grunde über Funk abgewickelt werden, ganz ohne Unterschrift oder PIN. Dies klingt komfortabel, schürt allerdings auch Ängste vor Missbrauch. Wie immer gilt also, dass man sich vorab auch über dieses Finanzangebot informieren sollte.

NFC: So funktioniert bargeld- und kontaktloses Bezahlen

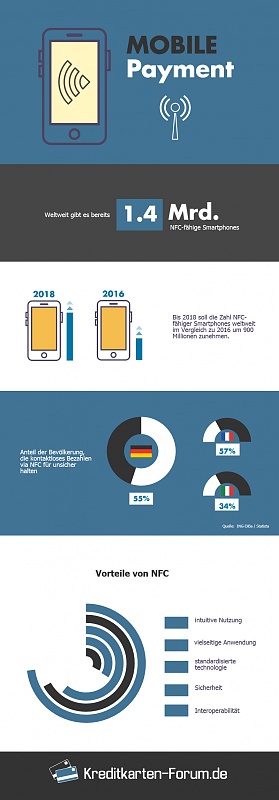

Die zugrundeliegende Technik für kontaktfreie Bezahlweisen nennt sich NFC. Hinter diesem Kürzel versteckt sich der Ausdruck „Near Field Communication“, eine neuartige Technologie, mit der es möglich ist, kleine Datensätze über Funk zu übermitteln. Mittlerweile gibt es sogar schon viele Smartphones mit integrierter NFC-Technologie.

Bislang können die NFC-Funkwellen eine Distanz bis zu einem Meter überwinden, wenn auch nur unter optimalen Laborbedingungen. In der Praxis beschränkt sich der Einsatz auf einige Zentimeter, die zwischen Karte oder Smartphone und dem Empfangsgerät vorhanden sein dürfen.

[/SIZE][/I]Wie funktioniert kontaktloses Bezahlen?

Abhängig ist NFC-Zahlen vom Handy und dem Händler. Händler weisen am jeweiligen Terminal ein Zeichen, das dem WLAN-Symbol ähnelt, auf, das vier Wellen beinhaltet. Das Smartphone muss dann an das Terminal gehalten werden. Nach einem Piepton ist die Zahlung abgeschlossen. Mehr muss nicht getan werden.

Welche Vorteile bietet NFC?

NFC-Bezahlung soll Zahlungsprozesse vereinfachen. Der Zahlungsprozess kann bei Beträgen unter 25 Euro ohne Unterschrift und PIN durchgeführt werden. Zudem erfolgt die Bedienung intuitiv. Da die NFC-Technologie offen zur Verfügung steht, besitzen Anwendungsentwickler flexible Entwicklungsmöglichkeiten. Zudem lässt sich NFC problemlos mit vielen bereits bestehenden Datenübertragungstechniken kombinieren.

Wohl auch deswegen wird NFC derzeit vor allem in größeren Unternehmen eingesetzt, sozusagen als Eintrittskarte zum Arbeitsplatz. Dort ist zudem die Gefahr von Missbrauch nicht so groß wie beispielsweise bei Zahlungstätigkeiten. Wobei gesagt werden muss, dass die NFC-Karte oder das NFC-Smartphone nicht permanent Funkwellen aussenden. Dies geschieht nur, wenn ein Empfangsgerät den Chip „aktiviert“.

Risiken bestehen mit NFC durchaus

Doch nicht nur beim Bezahlen selbst muss man auf der Hut sein. Tatsächlich existieren nämlich ganz frei zugängliche Apps für das Smartphone, mit denen es problemlos möglich ist, die hinterlegten Daten auf einen NFC-Chip auszulesen. Dies wiederum macht es Kriminellen besonders einfach, an eigentlich geschützte Datensätze buchstäblich im Vorbeigehen zu gelangen.

Während dies bei der Girokarte womöglich noch kein Problem ist, da sich Kontonummer und Bankleitzahl ja beispielsweise auch kodiert über den Magnetstreifen ablesen lassen, sieht dies bei der Kreditkarte schon ganz anders aus. Denn hier ist es möglich, die Kreditkartennummer sowie ihr Ablaufdatum auszulesen. Damit wiederum könnten die digitalen Taschendiebe munter im Internet drauflos shoppen.

Zwar wird bei vielen Online-Shops auch ein Zahlencode gefordert, der sich nur in physischer Form auf der Rückseite der Kreditkarte ablesen lässt, einige Online-Händler verzichten aber ganz bewusst auf diese Sicherheitsabfrage, wahrscheinlich um das Shoppen für den Kunden schneller und unkomplizierter zu gestalten. Im Falle eines Betrugs haftet dann zwar der Händler, den bürokratischen Ärger hat aber vorerst der Kunde zu tragen.

Und trotzdem: Laut Aussage von Ingo Limburg, Mitglied in einem Gemeinschaftsunternehmen der Deutschen Kreditwirtschaft, könne von einer echten Gefahr nicht die Rede sein. Andernfalls würde sich die Kreditwirtschaft nämlich weigern, die Technologie auf dem Markt einzuführen. Ob sich der zahlende Kunde darauf aber verlassen kann und möchte, bleibt erstmal fraglich.

Kreditkartenunternehmen hoffen auf baldigen Durchbruch

Derzeit sind es vor allem die Kreditkartenunternehmen, die NFC-Technologie auch in Deutschland salonfähig machen möchten. Viele Kreditkarten sind deswegen bereits mit NFC ausgestattet. VISA und MasterCard gelten hier als Vorreiter. Bei der Girokarte sind es die Sparkassen und Volksbanken, bei denen die disruptive Technik mehr und mehr zum Einsatz kommt.

Mittlerweile ist es fast zum Standard geworden, Girokarten mit NFC auszugeben. Kunden werden gar nicht mehr gefragt. Ende 2016 konnten knapp 14 Millionen Girokarten mit einem integrierten NFC-Chip in Deutschland gezählt werden. Das sind immerhin 14 Prozent aller sich hierzulande auf dem Markt befindlichen EC-Karten.

Wer keine NFC-Karte haben möchte, muss sich direkt an seine Bank wenden. Doch das ist nur die eine Seite. Fraglich ist, ob auch Händler die NFC-Technik schon bald adaptieren werden. Das Handelsinstitut EHI schätzt, dass es bei rund 60 Prozent aller größeren Konzerne und bei 20 Prozent aller mittelständischen Unternehmen bereits möglich ist, kontaktlos über NFC zu zahlen.

Eine komplett bargeldlose Gesellschaft können sich in Deutschland viele aber trotzdem nicht vorstellen. Dies hat vor allem mit der noch fragwürdigen Sicherheit zu tun. Doch auch hinsichtlich der Einfachheit, die ja hier entscheidend sein soll, gibt es Nachteile. Denn bislang können nur Beträge bis 25 Euro ohne PIN und Unterschrift kontaktlos bezahlt werden. Bei höheren Beträgen ähnelt die NFC-Zahlung dann der herkömmlichen EC-Zahlung. Denn ab diesem Betrag sind Unterschrift oder PIN-Eingabe notwendig.

Ähnliche Themen zu Mit Kreditkarte und Smartphone: So funktioniert kontaktloses Bezahlen

-

Deutschland Kreditkarte - Kontaktloses Bezahlen bei Aldi: Hallo,

von der Hanseaticbank habe ich eine Visakarte mit kontaktlos Funktion. Die Karte arbeitet einwandfei.

Nur - z.B. bei "Aldi" kann ich zwar...

-

Kontaktlos Bezahlen mit dem Smartphone, der LBB und MasterCard: Mit dem Handy bezahlen? - Nun ist es möglich!

Gemeinsam mit MasterCard hat die Landesbank Berlin (LBB) kooperiert und ein kontaktloses...

-

Kontaktloses Bezahlen - Erfahrung: Hallihalloo,

im Internet, usw liest man ja immer öfter vom neuen kontaktlosen Bezahlen, das nun verstärkt eingeführt werden soll. Bei der Postbank...

-

Kontaktloses Bezahlen in Deutschland: Hallo an alle,

in letzter Zeit wird ja sehr viel über das kontaktlose Bezahlen mit der Kreditkarte geredet. Dieses Verfahren wird ja schon richtig...

-

Smartphones werden zu Kreditkarten - kontaktloses Bezahlen: Mit Smartphones bezahlen dank Visa payWave und MasterCard PayPass

Dieses Jahr soll eine Revolution beim Bezahlen verstärkt eingeführt werden,...

Besucher kamen mit folgenden Begriffen auf die Seite:

Stichworte

Zitieren

Zitieren